|

2017年,OTT行业整体表现可圈可点。 宏观分析,用户开机和使用时长回升,付费习惯已形成,OTT广告态势愈发强烈,终端开机广告日趋饱和,市场认可度迅猛攀升。 微观分析,OTT广告市场有待调节,广告资源分布不均,渠道下沉,未来场景营销广告将成为重点布局的分战场。 内容生产方面,热点频出:无论对资源方、分发方和广告主,2017都可谓牛刀小试、初战告捷之年。

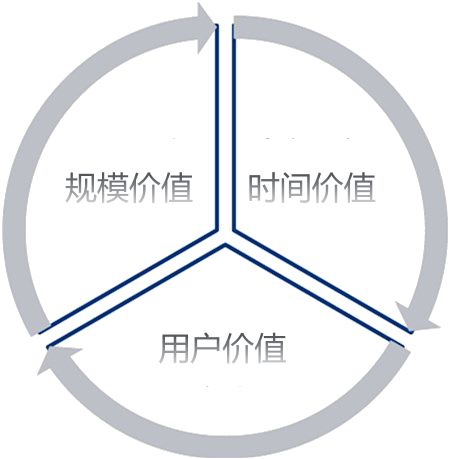

未来在行业各方协同推进下,数据标准切实落地,OTT行业将借此迎来新一轮爆发。 2018年,吸引广告主大量涌入OTT行业的核心引爆点在哪? 预计到2020年,智能电视存量超过2.8亿台,占市场比例近60%;智能电视到达率将逐步攀升到70%,使用时长在全部大屏中超过50%;传统电视达到率逐步下降到50%以下,观看时长也将下降到40%,智能电视广告和用户付费越来越被用户所接受;较之前传统电视用户流失情况,智能电视显然与传统电视背向而行,明显涨幅,并且有一定延续持久性,在收看时间方面,智能电视收看时间也有将近一半的增长;用户层面来看,智能电视用户更具有广告触达价值,这批用户购买力强,并且青睐高端汽车品牌; ❑ 规模价值:拐点即将出现,截止2017年底,智能电视存量规模已逼近2亿台,预计2019年智能电视存量将超越有线电视; ❑ 时间价值:智能电视崛起,用户重回客厅,并且在电视上花费了更多的时间; ❑ 用户价值:智能电视用户具备较高的广告投放价值,更显高端和年轻化,是主流消费人群。 三大价值助推OTT行业起飞

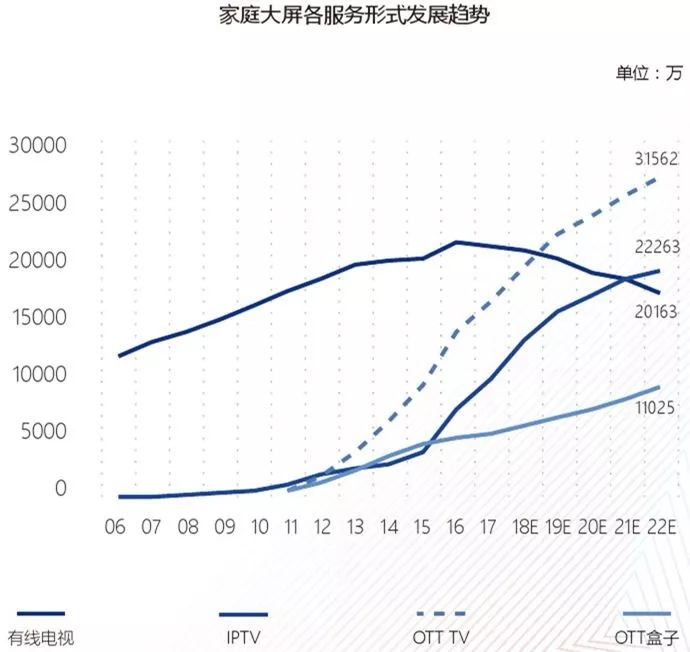

从存量规模上看,截止2017年底,智能电视保有量逼近2亿台。预计到2019年,智能电视保有量将超过有线电视,到2022年,70%的家庭都将拥有智能电视,届时智能电视规模将达3.2亿台。

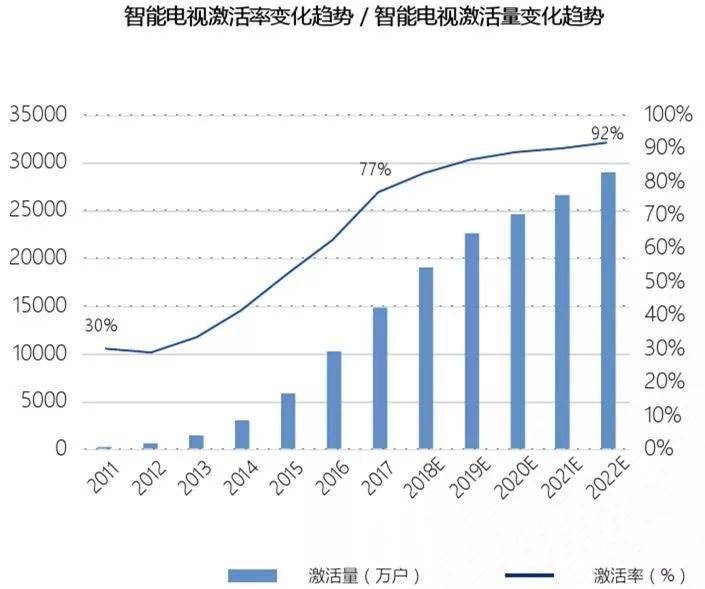

从激活终端看,随着智能电视累计激活率的逐年提升,激活终端的数量快速攀升。截止2017年底,智能电视累计激活率已高达77%,激活终端1.48亿台。这主要得益于宽带普及率的大幅提升和智能电视运营内容的丰富多样性。预计到2022年,智能电视的激活终端量将达到2.9亿台。

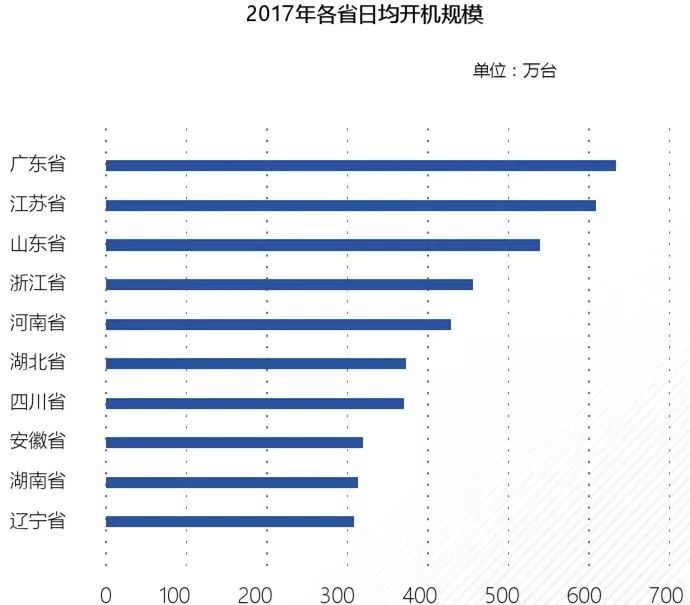

从开机规模看,2017年全国日均开机终端6300万台,其中,江苏、广东、浙江等经济发达地区,日均开机规模皆超过400万台。

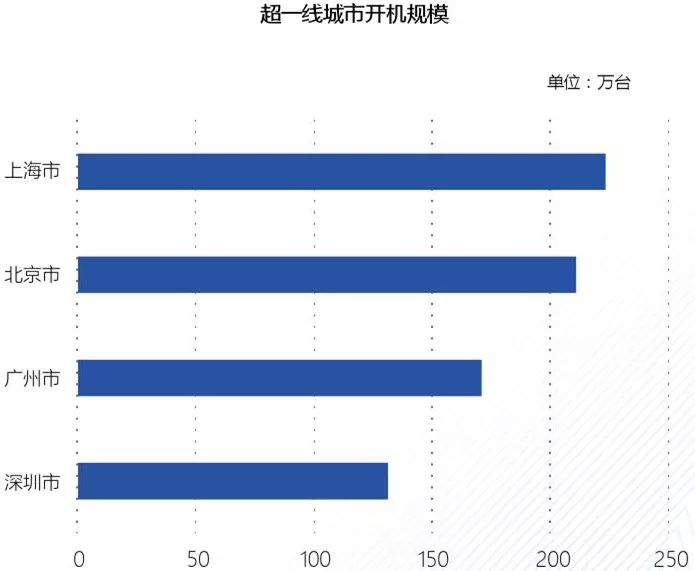

在北上广深这四个超一线城市中,智能电视渗透率高,均超过50%。日均开机规模从高至低分别为上海、北京、广州、深圳,其中上海的日均开机规模最高,逼近230万台。

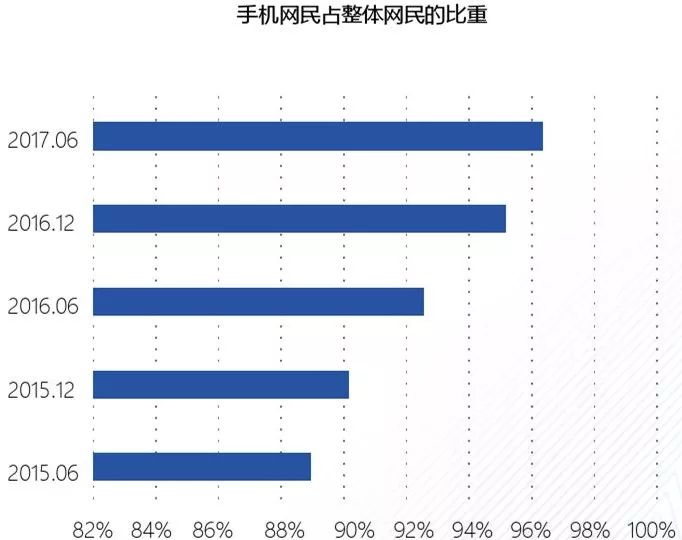

移动互联网流量红利触顶。截止2017年6月,手机网民整体网民比重已达96.3%,移动互联网带来的流量红利已达天花板,只能防守,无处开源。

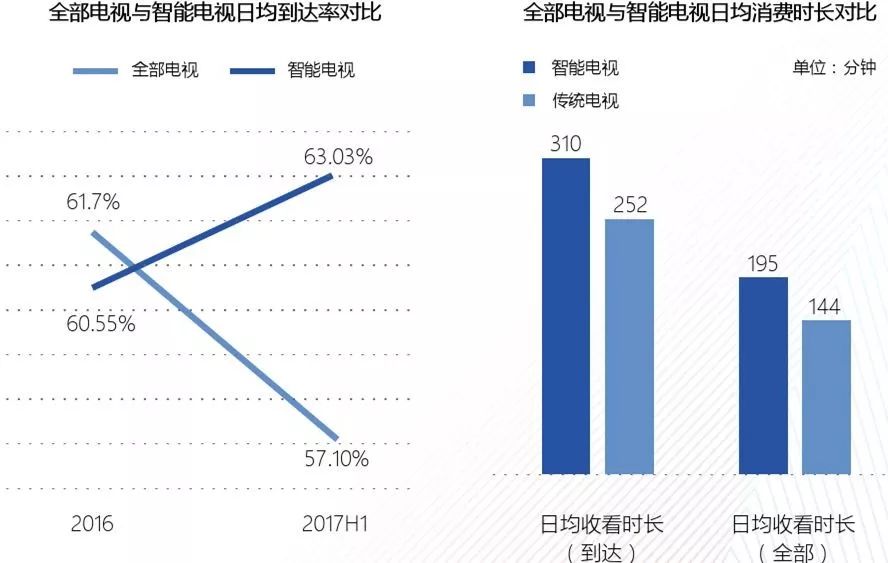

用户回归家庭智能大屏,消费时间更长:电视遇上互联网,随着智能电视软件服务和硬件服务的持续升级,越来越多的用户重新回归客厅,全部电视和智能电视的日均到达率呈现剪刀差的形式。2017年上半年,智能电视日均到达率上升到63.03%,而全部电视日均到达率则由2016年的61.7%下降到2017年的57.1%。从日均的使用时长上看,智能电视比全部电视高出50分钟左右。

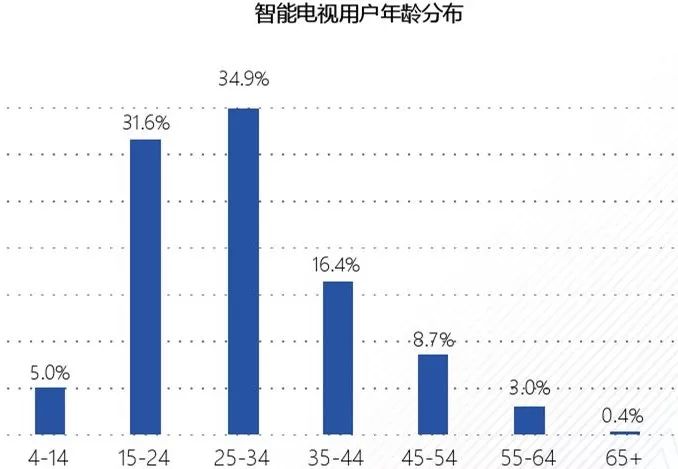

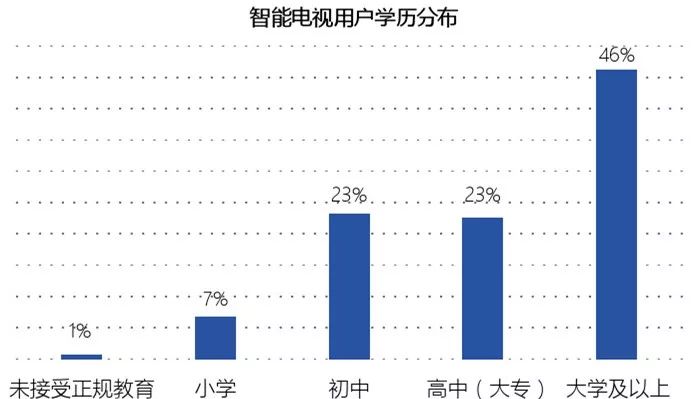

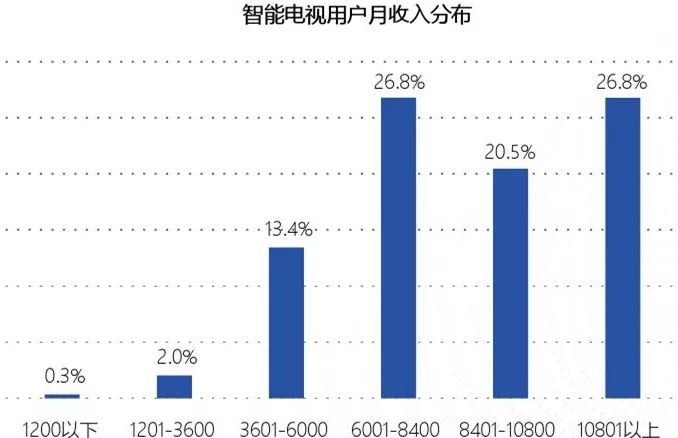

智能电视用户更显年轻,学历更高、收入更高、购买力更高,是主流消费人群。智能电视用户主要集中在15-34岁,大学以上学历,收入集中分布在6000元以上。

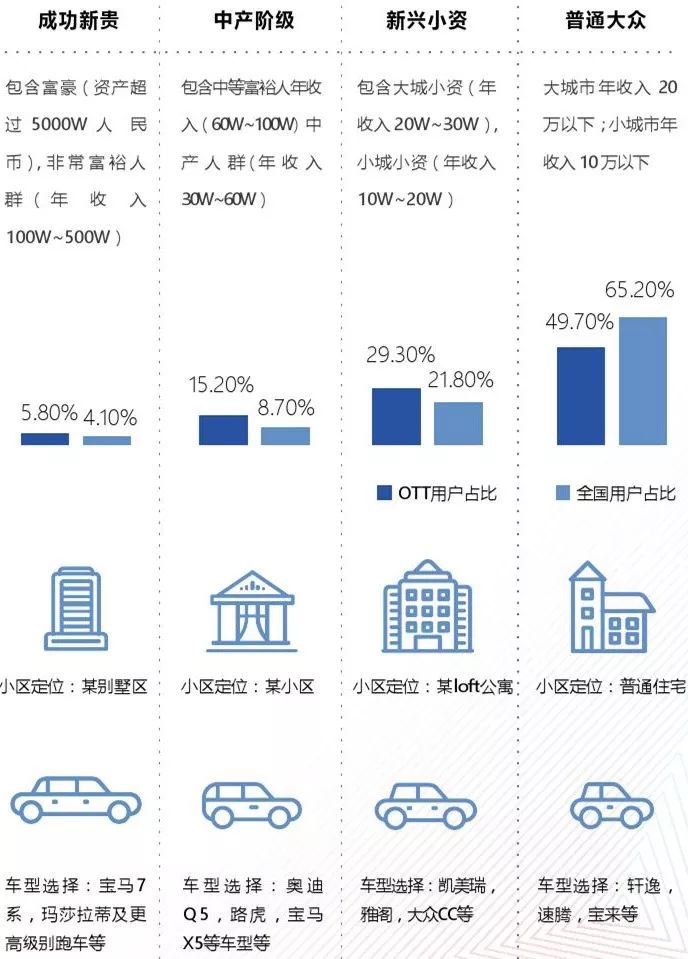

智能电视家庭,成功新贵、中产阶级、新兴小资占比高。

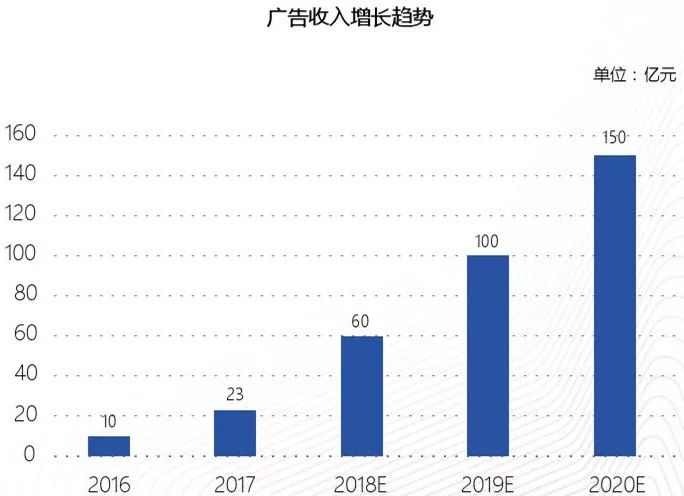

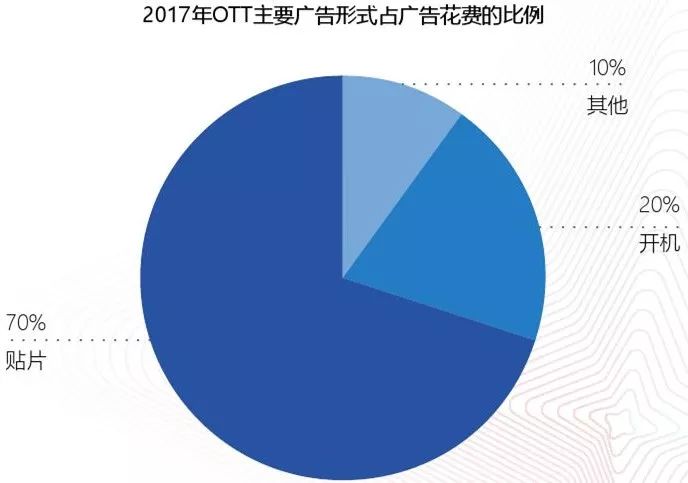

OTT广告价值不再是一句空话。 近两年,OTT市场教育日趋成熟,各行业头部广告主纷纷入局OTT,汽车、快消、电商、手机等在OTT大屏出现的品牌,助力2017年OTT广告收入实现23亿元,同比增长130%,其中贴片16亿,同比增长70%,开机4.6亿,同比增长20%,其他2.4亿,同比增长10%。开机广告取决于智能电视终端量,而且开机广告因具有强制曝光、开机时长15秒、范围广等特点,开机广告饱和情况难免发生,倒逼广告创新形态,更加延展,支撑广告市场需求。 ❑ OTT的广告价值已经受到广泛接受和认可。2017年,OTT广告收入达到23亿元,同比增长130%;有78%已经投放过OTT广告的广告主,对OTT广告投放效果感到满意; ❑ OTT广告形式多样,但2017年投放结构单一。70%的预算花在了OTT贴片广告,20%的预算花在了开机广告,另有10%的广告预算花在了开屏等其他形式上; ❑ OTT广告还有巨大的上升空间。OTT广告兼具传统TV广告和互联网广告的特点,广告环境和广告效果俱佳,但目前售卖价格偏低,增值潜力巨大; ❑ OTT非开机广告资源的挖掘和广告的跨屏投放是2018年OTT广告发展的重点,反作弊手段的革新可为广告主的放心投放保驾护航。 OTT的广告价值已经受到广泛接受和认可。 OTT的商业价值经过连续几年的积累,终于在2017年迎来第一个小高峰。2017年OTT广告收入已达23亿元,同比增长130%;同时根据行业资料显示,以投放OTT的广告主,2017年在OTT上的预算比例区间为5%-10%。

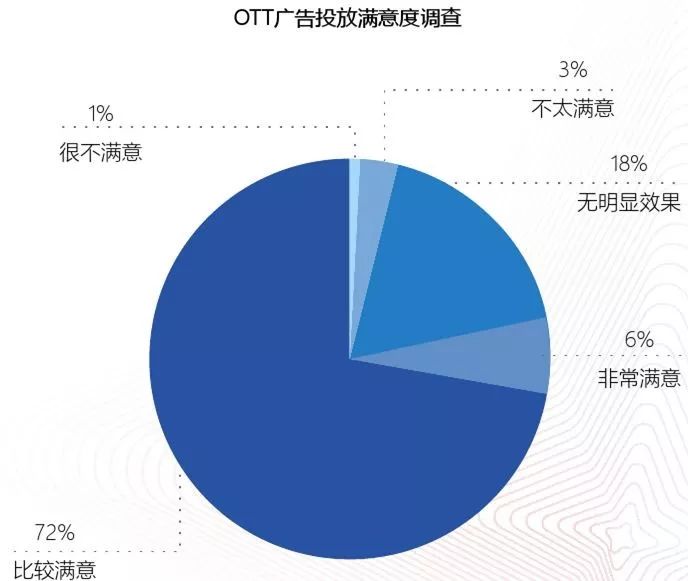

已经投放过OTT广告的广告主对OTT广告效果感到满意。对OTT广告投放效果感到满意和非常满意的占比高达78%,仅有4%的广告主对投放效果感到不满意。通过这项数据不难看出,已经投放过OTT广告的广告主还会继续投放,并且投放更多的预算,尝试不同的组合方式成为趋势。

OTT广告形式多样,但广告主投放的广告形式单一。 OTT的广告形式主要分为系统层和应用层,系统层包括开机、关机、屏保、专区、互动等广告形式;应用层则有贴片、暂停、角标等。纵然OTT广告形式多样,但从2017年广告主实际投放来看,OTT广告投放的结构非常单一:70%的预算花在了贴片上,另有20%的预算花在了开机、关机、专区等。这个现象的成因,一方面是因为大多数的广告沿用了OTV上贴片这一主要的广告投放形式;另一方面则是对OTT的广告形式和组合投放效果不够了解,只选择强势曝光触达优势比较明显的开机广告。

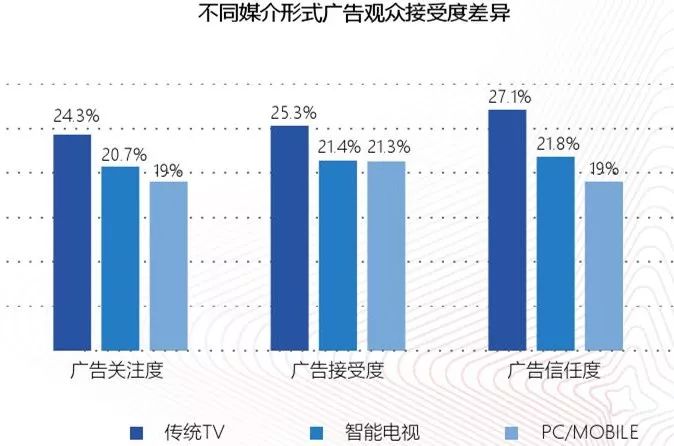

OTT广告价值还有巨大上升空间。 观众对智能电视广告的接受度低于传统电视,但高于PC/Mobile的广告,传统电视依托于央视及大型电视广告的影响力和权威性,更容易带给观众信任;而PC/Mobile的广告环境复杂,流量质量参差不齐,观众对广告的关注度、接受度和信任度与传统TV和智能电视相比都是最低的。智能电视广告兼具传统电视广告和PC/Mobile广告的特性,广告效果更优。

智能电视广告被低估,大屏被当成小屏卖,智能电视的广告效果与传统TV类似,但广告价格却远低于此。

趋势预测一:OTT非开机资源的挖掘量是2018年OTT广告发展的重点。 OTT广告资源丰富,从用户开机行为触发,延展到收视行为的各个环节,目前开采程度比较高的仅仅只是在开机和视频的前贴片。用户还有大量的注意力分配在点播和其他智能应用层面,开机资源与OTT的非开机资源的结合,将是2018年OTT广告发展的重点。 广告主在OTT上的广告投放经历了几个阶段:第一阶段,沿用OTV的投放方式投放OTT的视频前贴片;第二阶段是注意到OTT的独有资源即开机广告;第三个阶段则是根据目标进行组合投放,策略投放。 然而OTT的广告资源较为分散,要想支持广告主的策略投放则需要建立OTTDMP,进行智能电视广告的程序化购买。

依据OTT DMP的标签进行定向流量运营,针对目标受众,通过智能电视用户行为数据分析,发现目标受众使用场景偏好。当用户出现在特定使用场景时,将特定广告物料精准触达至受众,通过这种方式,品牌专区的到达率、品牌好感度均有很大提升。

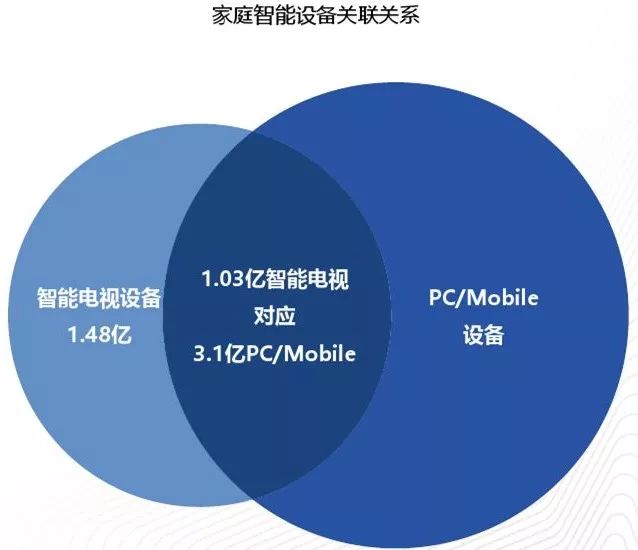

趋势预测二:跨屏营销将会受到广告主青睐。 家庭设备关系网络的出现,为跨屏营销和投放奠定了基础。智能电视所携带的探针能力,可以把处于同一局域网内的家庭智能设备关联起来。据推算,目前共有1.03亿智能电视具备探针能力,可以关联上3.1亿PC、mobile设备。

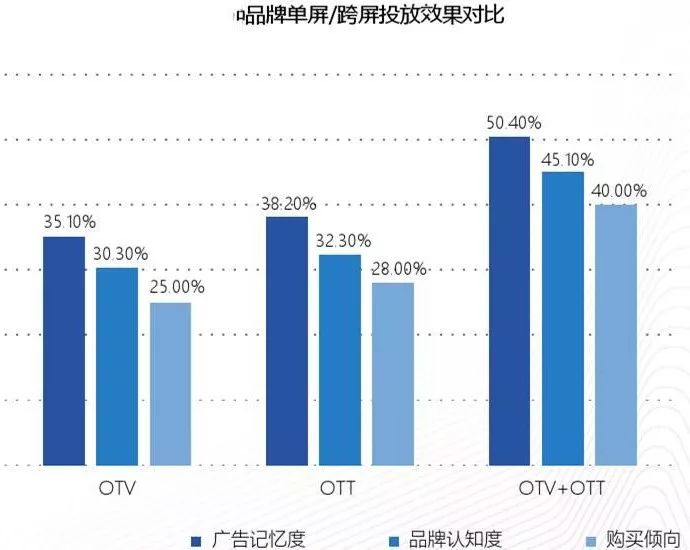

跨屏投放将会收到更好的投放效果。跨屏的投放效果在广告记忆度、品牌认知度和购买倾向上,比单屏高出10-15个百分点。

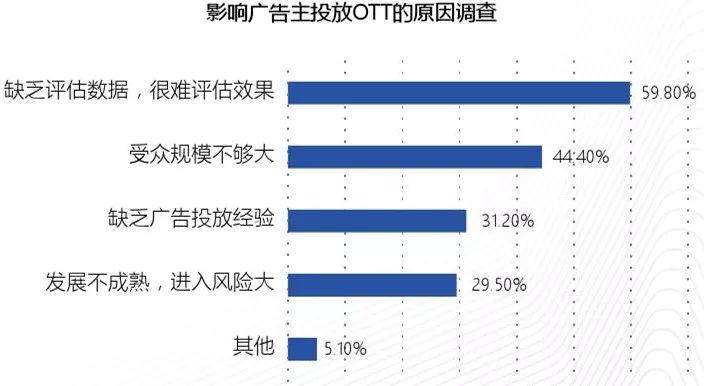

数据显示,对投放OTT持观望态度和暂无入局打算的广告主来说,广告效果无法评估,缺乏评估数据是其最大的疑虑。

来源:Ad time |

2018 年中国媒体支出

2018 年中国媒体支出 2018年数字营销独角兽

2018年数字营销独角兽 干货满满,营销人必备

干货满满,营销人必备 紧跟z世代的步伐:线

紧跟z世代的步伐:线 畅所欲言的黄金时代之

畅所欲言的黄金时代之 群邑联合热巢发布《20

群邑联合热巢发布《20 福莱国际发布新的行业

福莱国际发布新的行业 Pick me up!读懂应援

Pick me up!读懂应援 网红影响力得到广告主

网红影响力得到广告主 得到App:是人们读懂

得到App:是人们读懂