0

0

0

0

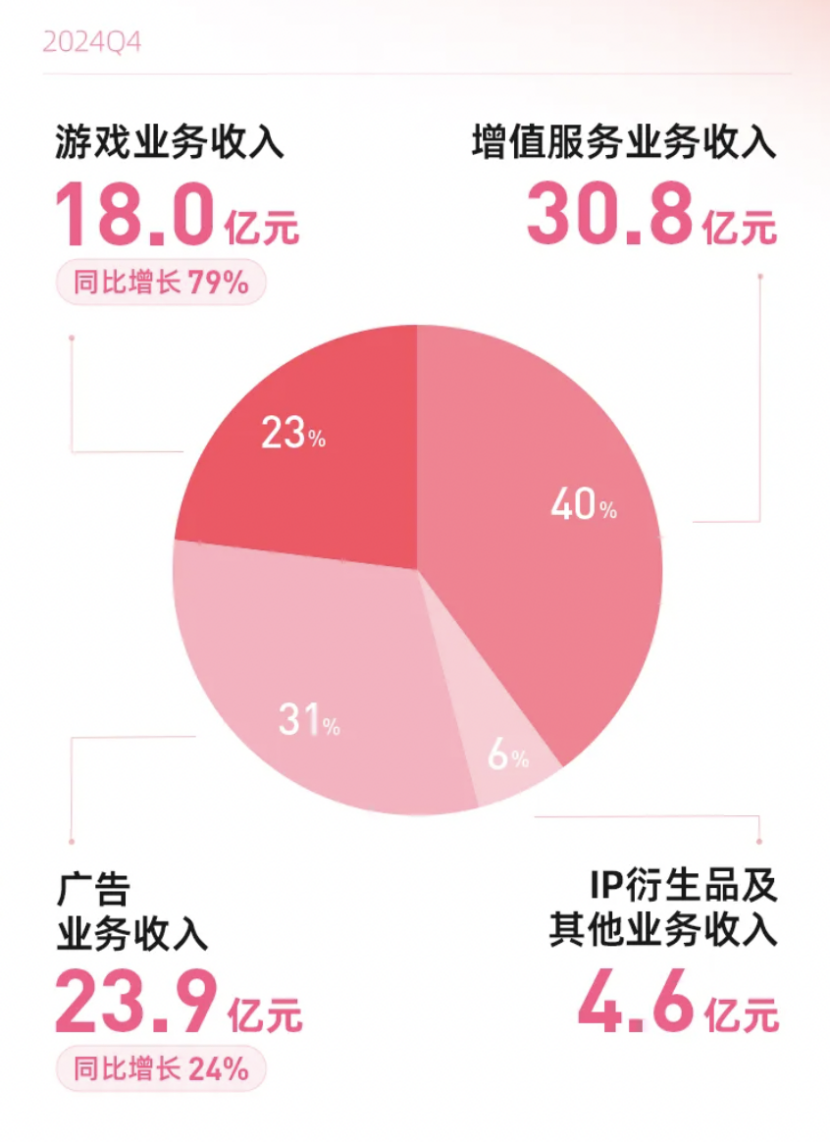

2025年2月20日,哔哩哔哩(B站)发布的2024年财报引发市场震动:全年营收268.3亿元(同比+19%),第四季度首次实现净利润转正(8900万元),广告与游戏业务分别以28%和40%的增速成为增长引擎。

——

从“用爱发电”到“首次盈利”的商业化里程碑

这份成绩单背后,是B站成立16年来首次摆脱“亏损魔咒”,标志着其从二次元亚文化社区向综合性内容平台的转型初见成效。

但盈利背后暗藏隐忧:用户增速放缓(DAU同比+2.9%至1.03亿)、IP衍生品及其他业务占比下跌6%,全年净亏损13.6亿元(同比收窄72%)。陈睿口中“独一无二的价值”究竟能否支撑B站跨越商业化与社区生态的鸿沟?

——

广告游戏和增值构成B站商业化盈利的三支柱

广告业务:年轻流量与效果广告的双轮驱动。

2024年广告收入81.9亿元(+28%),效果广告同比增速超40%。其核心在于用户价值重构:日均使用时长增至99分钟,汽车、母婴亲子品类播放量分别增长40%和70%,显示用户消费生命周期延伸。

技术提效方面,AIGC广告工具(如自动素材生成)提升投放效率,618期间带货GMV同比+154%,母婴护理类新客率超70%。行业渗透方面,游戏、电商、数码家电、网络服务、汽车成为广告收入贡献前五的行业,教育、文旅等新兴行业广告收入同比+100%。而矛盾点在于硬广与社区调性的冲突。2024年B站广告位“能卖尽卖”,包括PC端弹窗、视频详情页插片,引发用户“变质”争议。

游戏业务:长线运营与品类破圈的协同效应。

全年游戏收入56.1亿元(+40%),核心亮点包括社区基因赋能:作为国内最大游戏视频社区,B站拥有《黑神话:悟空》实机演示超6000万播放量的先天优势。

老游焕新方面,运营8年之久的《FGO》在七月重返iOS游戏畅销榜前10,《碧蓝航线》7周年活跃用户创新高。研发聚焦战略下,砍掉低效项目后,研发开支同比减少18%,集中资源打造头部产品。但是风险点在于过度依赖单款游戏:移动游戏业务的增长在净营业额增长中贡献了57.1%,竞品的围剿已迫在眉睫。

增值服务:大会员体系与内容生态的深度绑定。

大会员全年增值服务收入110亿元(+11%),核心支撑来自付费渗透:2270万有效大会员中,80%为年度订阅或自动续费用户,用户粘性显著。近310万UP主获得收入,广告与增值服务收入同比+21%,充电付费用户超800万。

内容壁垒方面,独播国创《凡人修仙传》等拉动会员增长,AIGC内容播放量突破300亿次。瓶颈在于腾讯视频、爱奇艺已通过《三体》、《狂飙》等全民爆款验证内容投入的规模效应,而B站尚未诞生同等量级破圈作品。

——

商业化站在用户的对立面,反到成了增长瓶颈

社区调性守护 vs 商业化加速。2024年春晚合作拉动当晚DAU增20%,但30岁以下观众仍占83%,未能有效拓展壮年群体。尝试通过垂直内容分层(如家居家装品类播放量+45%)与“大开环”电商引流,但招商定价过高限制中小品牌参与。流量规模扩张 vs 变现效率提升。效率短板体现在MAU3.4亿下,单用户收入(ARPUs)低于快手的145元,电商闭环缺失。电商转化滞后问题:2024年“大开环”战略虽引流至淘宝、京东,但双11期间GMV增速(+154%)仍依赖UP主个人带货,缺乏平台级基建。

全球化愿景 vs 本土化深耕。陈睿曾提出“全球优质内容平台”愿景,但财报未披露海外业务数据。相比之下,TikTok通过“本土运营+资本并购”实现全球化,而B站的《天官赐福》等国创IP出海仍局限于东南亚华语圈。

——

B站的“二次元”与“二次增长”绝非是伪命题

B站的2024年财报证明,年轻用户的商业价值绝非伪命题。但盈利只是起点,其真正的考验在于能否在内容深度与商业广度、社区纯粹性与大众吸引力、本土根基与全球野心的多重张力中找到平衡点。正如《后浪》中所言:“弱小的人才习惯嘲讽与否定,内心强大的人从不吝啬赞美与鼓励。” 对于B站而言,与其纠结“变质”争议,不如将“内容即广告,广告即内容”的战略贯彻到底——毕竟,能让Z世代心甘情愿付费的,从来不是流量,而是信仰。